Notre métier consiste à sélectionner pour chacun de nos clients la meilleure assurance vie luxembourgeoise. Nous travaillons souvent avec des compagnies comme Lombard International ou Generali Luxembourg.

Au-delà de cette sélection de contrat, nous accompagnons nos clients sur la meilleure gestion financière possible au sein de l’assurance vie luxembourgeoise préalablement sélectionnée.

L’objectif est alors d’obtenir le meilleur rendement avec le minimum de risque pour chaque profil de gestion : Prudent, Modéré, Equilibré, Dynamique.

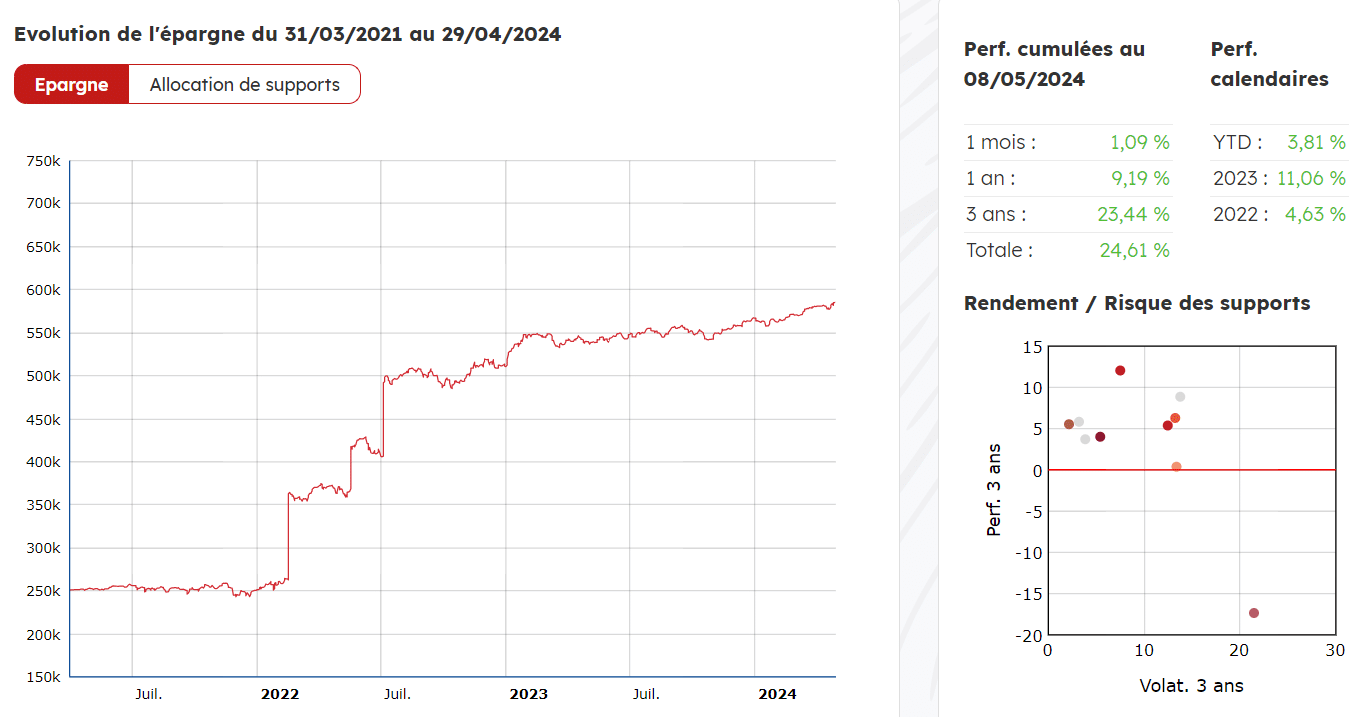

Un rendement de 4 à 9% / an en moyenne pour l’assurance vie Luxembourgeoise

Depuis plusieurs années maintenant, nous réalisons en moyenne les rendements suivants pour les contrats d’assurance vie luxembourgeois que nous gérons :

- 4.2% net / an pour un profil Modéré

- 7.1% net / pour un profil Equilibré

- 9.2% net / pour un profil Dynamique

Ces performances sont naturellement nets de frais pour nos clients. Et nous rappelons naturellement ici que les performances passées ne préjugent pas des performances futures.

Pour rappel, un rendement de 7% par an permet de doubler un capital financier en 10 ans.

Pour ce faire, au-delà de la construction de portefeuille liée aux anticipations macro-économiques (inflation, remontée des taux, contexte géopolitique, ….), notre rôle consiste à sélectionner les meilleurs actifs financiers pour les performances futures de nos clients. Cette sélection repose sur de la macro-économie, de la micro-économie et de l’analyse graphique.

Notre expérience financière au sein de grandes banques privées ou en audit, notamment, nous permet d’appliquer un tel process en toute indépendance.

In fine, notre choix de fonds se fait souvent au sein des meilleures sociétés de gestion telles que : Syquant, Rothschild, Lazard, Ardian, BlackRock, Moneta, La Financière de L’Echiquier, Eleva, Schroder, Pictet, JP Morgan, …

Le rendement d’une assurance vie luxembourgeoise (ou d’un contrat de capitalisation) sera influencé par :

- la répartition initiale entre unités de compte et fonds euros,

- l’aversion au risque de nos clients,

- la durée d’investissement,

- la performance de chacune des unités de compte,

- le rendement du fonds euros,

- les unités de compte employées (obligations, flexibles, actions, …)

- la qualité du gestionnaire (WSI Conseil, Rothschild, Lazard, Amplegest, …)

- etc…

Dans la durée, notre rôle consiste à définir parfaitement l’allocation financière initiale de nos clients, la suivre et la faire évoluer dans la durée en sélectionnant les meilleurs fonds à chaque instant.

Ce choix sera évidemment fonction du contexte macro économique et de votre aversion au risque.

Enfin, à partir de 500.000 €, il est tout à fait possible de déléguer intégralement la gestion de son assurance vie luxembourgeoise au travers d’un Fonds Interne Dédié. Nous faisons alors appel à des sociétés de gestion reconnues comme Rothschild, GWS, LFDE, Amplegest ou Lazard Frères Gestion.

Cependant, nous constatons que le choix des FID n’est pas toujours le bon car dans la durée les performances de WSI Conseil au sein d’une construction en fonds externes, gérée via un mandat d’arbitrage à notre niveau, sont nettement meilleures que celles des FID.

En effet, une gestion en FID a tendance à :

- être moins diversifiée, se concentrant essentiellement sur des actions et des obligations.

- à utiliser un peu trop les propres fonds (OPCVM) de la société de gestion

- à être plus chère : une délégation de gestion en FID coûte souvent autour de 0.80% / an contre 0.25% à notre niveau.

Une performance nettement meilleure qu’en France

La performance d’une assurance vie luxembourgeoise est a minima comparable à celle d’une assurance vie de droit français. La plupart du temps elle est même supérieure.

En effet, d’une part les frais de gestion des contrats luxembourgeois sont inférieurs (tout au moins par notre intermédiaire) aux frais de gestion d’une assurance vie française surtout si celle-ci est souscrite dans une banque de réseau ou une banque privée. Mécaniquement, à construction financière identique, nous gagnons 0.20% / an de rendement en moyenne pour nos clients.

D’autre part, le choix des supports éligibles dans l’assurance vie luxembourgeoise est 5 fois plus large qu’en France en moyenne. Nous avons accès à des fonds que les banques françaises mettent à disposition de leurs clients uniquement lorsque ces derniers les réclament à corps et à cris.

Par ailleurs, nous utilisons des solutions de Private Equity innovantes que les contrats d’assurance-vie de droit français proposent rarement.

Enfin, nous sommes concernés par le rendement de nos clients car, à la différence d’un banquier, nous sommes rémunérés sur les encours que nous accompagnons. Dans le cadre d’une relation Gagnant / Gagnant, nous avons donc un intérêt mutuel avec nos clients.

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

Contactez-nous pour obtenir votre Assurance Vie au Luxembourg

En complétant ce formulaire, nous pourrons vous recontacter.