Mon nom est Christophe SIMON, je suis chef d’entreprise, fondateur du cabinet de conseil financier WSI Conseil détenue par ma holding à hauteur de 50%.

Comme un certain nombre de mes clients, je me pose des questions quant à la meilleure façon de placer la trésorerie de ma holding.

J’ai cependant un avantage par rapport à un investisseur particulier : mon métier est de placer des capitaux financiers.

Cette étude de cas porte sur la meilleure façon de réaliser un placement de trésorerie pour sa société et plus particulièrement sa holding.

Pour l’exercice, nous partirons ici sur une somme d’un million d’euros en ciblant un rendement de 8% par an, net de frais et avec un budget de risque limité.

En particulier, aucun investissement n’est réalisé en Bourse même si les actions font partie des meilleurs contributeurs au rendement.

Nous réalisons fréquemment cet exercice pour nos clients ou tout simplement pour nous-même. Je dis « nous » car notre société WSI Conseil est détenue par 2 holdings, celle de mon associé et la mienne.

Dans notre cas, la trésorerie de nos holdings est générée principalement par une remonté de dividendes en régime mère / fille (lien vers le BOFIP pour aller plus loin). Il s’agit d’un régime fiscal avec un frottement fiscal peu élevé : seuls 5% de la remontée de dividendes est fiscalisée. Mais ne perdons pas de vue que les dividendes, avant leur remontée à la holding, sont fiscalisés à l’Impôt des Sociétés au niveau de la société fille.

Pour nos clients, l’origine des fonds d’une holding peut être une remontée de dividendes (comme moi) mais le plus souvent il s’agit des fruits de la cession de l’entreprise filiale qui était détenue en-dessous ; cession parfois réalisée dans le cadre du mécanisme de l’apport / cession ou pas.

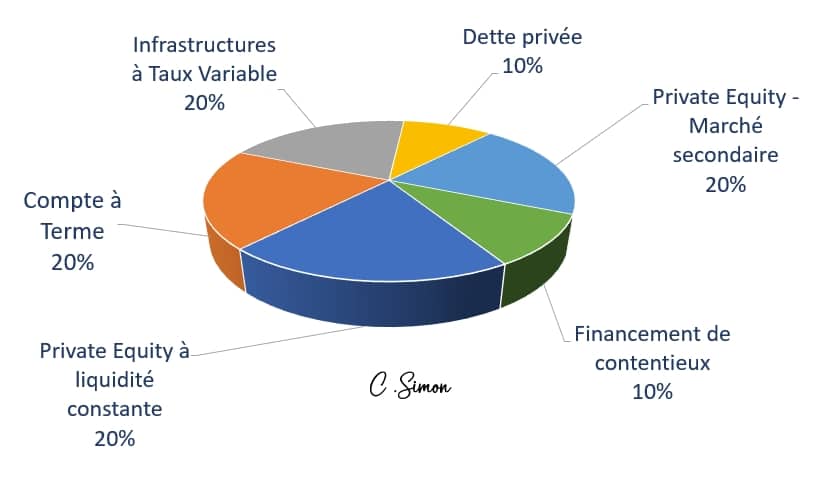

Pour placer la trésorerie de sa holding, selon moi et dans le contexte actuel, une bonne réponse de départ peut être la suivante :

• 20% en financement d’infrastructures à taux variable

• 20% en Private Equity sur le marché secondaire

• 20% en Private Equity avec une possibilité de sortie permanente

• 20% en dépôt à Terme

• 10% en financement de contentieux

• et enfin 10% en dette privée

L’objectif de rendement annuel est ici de 6 à 8% / an (le calcul prudentiel fait ressortir 7% / an) sans actions cotées, avec un effet progressif annuel dans le temps. En effet, certains investissements ne sont pas immédiatement productifs de revenus, c’est le cas de la dette privée par exemple qui ne délivre son rendement qu’à échéance.

Au-delà ce rendement net client, l’autre contrainte que nous nous fixons est une liquidité à 50% minimum des actifs financiers investis.

La volatilité de la structuration financière doit être inférieure à 7%, en clair les mouvements du portefeuille du client seront faibles dans le temps et le dirigeant d’entreprise doit pouvoir dormir sur ses 2 oreilles, son conseiller financier aussi.

Enfin dernière contrainte, les actifs à échéance (capital investissement, …) doivent représenter au maximum 50% du contrat. Nous y reviendrons plus tard.

Cahier des charges résumé :

• Rendement net compris entre 6 et 8% / an avant fiscalité

• Probabilité de réalisation du rendement > 90% (c’est une estimation difficile à calculer)

• Volatilité limitée du portefeuille financier

• 50% des actifs doivent être liquides en permanence

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Répartition recommandée pour placer la trésorerie de sa holding

Sous forme de tableau, vous trouverez ci-dessous la répartition recommandée pour ce placement de trésorerie pour holding, il s’agit d’une base de départ qui peut être ajustée :

Poids Typologie Spécialiste du sujet Rendement prudentiel retenu / an Engagement de détention Volatilité 20% Private Equity - Marché secondaire Goldman Sachs 14.50 % 10 ans Moyenne 20% Private Equity à liquidité constante Non divulgué en ligne 8.80 % Néant Faible 10% Financement de contentieux Non divulgué en ligne 8.50 % 5 ans Néant 10% Dette privée 123IM 6.50 % 7 ans Faible 20% Infrastruct. à taux variables Ex. BlackRock 5.50 % Néant Faible 20% Dépôt à terme Banque en ligne 4.00 % Néant Néant

Les performances passées ne préjugent pas des performances futures.

Il s’agit d’une base de départ qui peut être ajustée

Quelle différence de placements pour une entreprise ou une holding ?

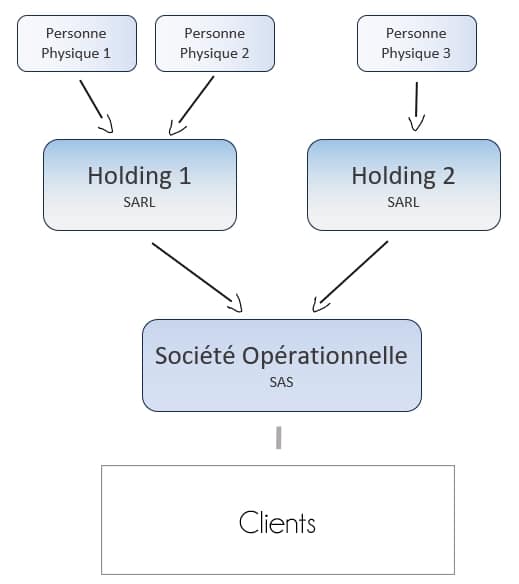

Tout d’abord une holding est naturellement une société. Sa forme juridique peut varier SARL, SAS, …. Son rôle est de détenir les actions de sa filiale, souvent une société opérationnelle. Pour rappel, « Holding » en anglais veut dire « détention ».

La question posée ici est plus précisément : dans la manière de structurer les investissements financiers, quelles seront différences entre les placements de trésorerie que l’on va réaliser pour une société opérationnelle et les placements qui permettront de faire fructifier le capital financier d’une holding ?

Tout d’abord, la holding jouit d’une autonomie de gestion et d’une capacité de placement souvent plus grande que la société opérationnelle. En effet, l’actionnariat de cette dernière peut être éclaté alors que la détention de la holding est souvent concentrée au sein d’une même famille.

Si je prends le cas de mon associé et moi-même, nous détenons à hauteur de 50/50 la société WSI Conseil, via nos 2 holdings.

Notre société opérationnelle WSI Conseil est destinée à accompagner nos clients en matière de conseils financiers (notamment sur l’assurance vie luxembourgeoise et le Private Equity). Son rôle n’est pas de se développer en plaçant une partie de ses résultats sur des actifs financiers.

En revanche, nos holdings sont quant à elles très autonomes en termes de placement de trésorerie. Les investissements réalisés au niveau des holdings ne peuvent avoir la moindre répercutions sur l’activité de notre société opérationnelle et de ses clients.

Dans une holding, bien souvent les actionnaires n’ont pas à composer avec les vues des autres parties prenantes car, à la différence de la société opérationnelle, l’actionnariat de la holding est très concentré au sein d’une même famille. Il est en découle une capacité d’investissement bien supérieur sur une holding que sur une société fille.

En clair, la société fille prend suffisamment de risque dans son développement commercial pour ne pas en prendre sur son excédent de trésorerie.

La deuxième différence en termes de placements de trésorerie entre une entreprise opérationnelle et une holding est parfois la remontée de dividendes. Cette remontée de dividendes peut alors alimenter un flux d’investissement régulier idéal notamment pour investir dans le Private Equity dont les fonds appellent les montants engagés sur plusieurs années.

Comment limiter le risque d’un placement de trésorerie pour une holding

L’expérience m’a montré que pour réduire le risque d’un placement financier les 2 notions clés à comprendre est la diversification et l’acceptation de l’absence de liquidité.

Sur ce dernier point, deux questions :

• Pourquoi certains investisseurs peuvent ne pas être positifs sur 10 ans alors que de nombreux fonds de capital investissement ne perdent jamais d’argent ?

• Pourquoi les fonds obligataires ont tant perdu en 2022 alors que si l’on achète une obligation et qu’on la détient jusqu’à échéance, on ne peut pas perdre sur sa valeur nominale ?

La réponse est la liquidité. La liquidité n’est pas toujours une amie mais il serait trop long de l’expliquer ici. Cependant, je me ferai un plaisir de l’expliquer oralement à des investisseurs. Une autre manière de voir les chances est d’accepter des investissements à échéance car ils réduiront considérablement le risque financier global du portefeuille.

Pour réduire le risque d’un portefeuille financier, l’autre notion forte est la diversification. Cette diversification doit se faire par classe d’actifs et par sociétés de gestion. Car si vous investissez dans 10 sociétés de gestion qui font toutes une gestion obligataire traditionnelle, ces dix sociétés auraient perdu de l’argent en 2022.

Nous ne nous étendrons pas d’avantage sur ce concept tellement il parait évident.

Placer la trésorerie de son entreprise selon ses besoins futurs

La notion d’engagement est une notion essentielle pour créer de la valeur en finance. On accepte de réaliser un investissement immobilier sur 10 ans mais un investisseur particulier a parfois plus de mal à l’entendre pour ses investissements financiers.

La décomposition de ses investissements doit avoir lieu selon ses besoins futurs et un travail par échéances doit être réalisé avec son conseiller financier.

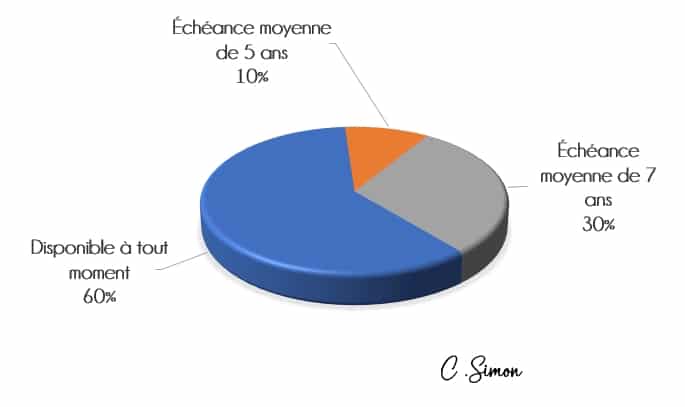

A notre sens, pour les placements financiers d’une entreprise, holding ou pas, la répartition financière doit reposer sur 3 échéances a minima :

• Le très court terme avec des disponibilités permanentes

• Une échéance autour des 5 ans pour laquelle nous utilisons des fonds à maturité moyenne : dette privée, financement de contentieux, …

• Enfin, une échéance lointaine de plus 7 ans utilisée principalement pour l’investissement en actions non cotées.

Dans l’exemple de ma propre holding, compte tenu de la remontée régulière de dividendes via le régime mère / fille, la nécessité d’une poche à moyen terme est moins présente pour placer mon excédent de trésorerie. Je couvre les éventuels besoins soudains ou inattendues (c’est rare) avec une poche de liquidités.

L’enveloppe « long terme », plus rémunératrice que de la dette privée notamment, sert quant à elle de véritable outil de développement du patrimoine financier.

Fiscalité des placements qui seront réalisés

Pour le placement de sa trésorerie d’entreprise, et notamment la trésorerie d’une holding, 4 fiscalités vont globalement coexister :

• la fiscalité classique à l’imposition sur les sociétés appliquée aux valeurs mobilières

• la fiscalité spécifique du contrat de capitalisation,

• la fiscalité à taux réduit de 15%,

• et enfin l’absence de fiscalité (oui ça existe)

Ce n’est pas simple … mais nous sommes là pour aider nos chers clients sur le sujet.

Fiscalité à l’impôt sur les sociétés (IS)

Au niveau des placements conseillés, sont concernés par cette fiscalité :

• Le dépôt à terme

• Les fonds de capital investissement private equity ne bénéficiant pas du régime de faveur fiscal (article 219 I a sexies du Code Général des Impôt). Il s’agit surtout ici de fonds investis en actions non cotées non européennes

• Le financement de contentieux

Fiscalité propre au contrat de capitalisation

C’est le régime fiscal des « primes de remboursement » qui s’applique ici en cours de vie de contrat et sans rachat.

« Primes de remboursement » cela parait un brin obscur, nous allons essayer de simplifier le sujet.

Ce n’est pas la progression du contrat de capitalisation qui est taxée chaque année mais une base forfaitaire fixée au moment de la souscription du contrat.

Cette base c’est le Taux Moyen d’Etat en vigueur au moment de la souscription.

En clair, chaque année le contrat de capitalisation va être fiscalisé selon ce taux, ou plus précisément 105% de ce taux.

Imagions que 105% de ce taux fasse 3.22%. Même si le contrat de capitalisation se revalorise de 9.11%, il sera taxé sur une progression hypothétique de 3.22% seulement.

C’est le même taux qui va s’appliquer pendant toute la durée du contrat même en cas de remontée des taux d’emprunt d’État.

Et chaque année, l’opération fiscale va se répéter. Si l’année d’après le contrat de capitalisation fait 6.44%, de nouveau il sera taxé sur une progression hypothétique de 3.22%.

Ce n’est pas magique pour autant car il s’agit d’un mécanisme d’avance fiscale et, au moment d’un rachat sur le contrat de capitalisation, il faut payer le delta d’impôt qui n’a pas été payé jusqu’alors.

Cependant, l’avantage du mécanisme est celui d’une capitalisation accrue des intérêts. Forcément, quand vous êtes moins taxé vous développez plus rapidement votre capital.

Fiscalité allégée sur les placements de trésorerie

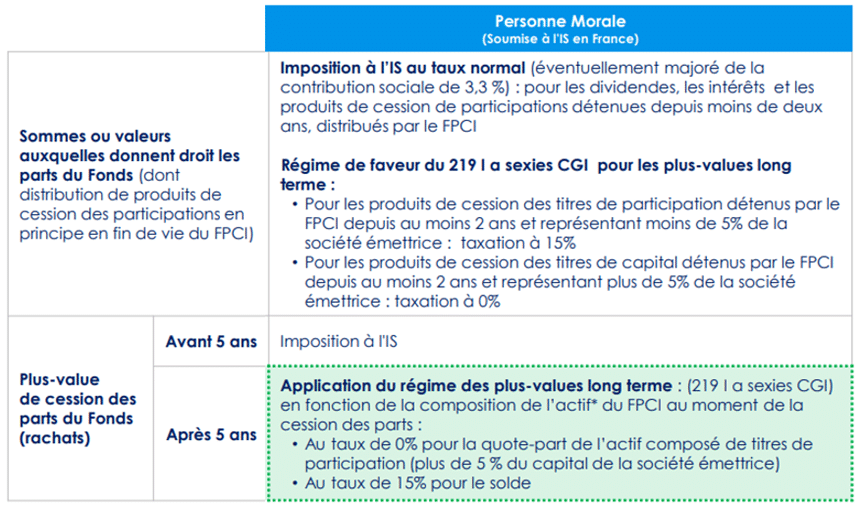

Il s’agit d’un régime de faveur lié aux investissements en FPCI détenus par une holding ou une entreprise personne morale assujettie à l’impôt sur les sociétés :

Ce régime de faveur est destiné à encourager le développement d’entreprises européennes.

Selon l’article 219 du Code Général des Impôts, deux taux s’appliquent alors sur la fiscalité de la plus-value réalisée par l’entreprise : un taux à 15% et un autre à 0%. Ce dernier taux est spectaculaire et fait de ce type d’investissement une véritable opportunité financière. A condition que l’investissement soit performant, c’est la base.

Pour être plus concret, prenons un exemple : le fond Ardian Growth.

Ardian (anciennement Axa Private Equity) gère plus de 150 Milliards d’euros à travers le monde avec plus de 1000 collaborateurs.

La division « Ardian Growth » est spécialisée dans les opportunités où le digital transforme des secteurs du marché, crée de nouveaux services et ouvre des voies innovantes aux solutions et services existants. La gestion se déploie sur des thématiques sectorielles bien identifiées : Santé, Tech & Software, Internet, Services aux entreprises.

Le dernier fond Ardian Growth III cible un multiple net investisseur compris entre 2 et 2.5 fois le montant engagé. Supposons qu’une holding investisse 100K€ sur ce fond et qu’à la sortie elle perçoive 125K€ de plus-value, ces 125K€ ne seront pas fiscalisés (sous réserve du respect des dispositions de l’article 219 et que le fonds ait investi systématiquement plus de 5% du capital des sociétés émettrices).

De ce fait, l’intérêt de loger du capital investissement dans un contrat de capitalisation n’est pas systématique, notamment lorsque l’investissement bénéficie du régime fiscal de l’article 219 et donc d’une absence de fiscalité.

Ainsi, lorsque le FPCI sélectionné bénéficie du fiscalité réduite voire nulle, nous faisons investir les holdings de nos clients en direct.

Il en va de même pour certains fonds de dette privée qui bénéficient d’un taux d’imposition forfaitaire réduit à 15 % sur les plus-values, sous réserve d’une détention des parts pendant 5 ans minimum et du réinvestissement dans le fonds de l’ensemble des distributions du fonds pendant cette durée de 5 ans.

20% en financement d’infrastructures à taux variable

Pour stabiliser les placements financiers d’une société holding et lisser le plus possible leurs évolutions, nous utilisons un certain nombre de solutions décorrélées du marché des Taux ou des marchés boursiers.

Le financement d’infrastructures à taux variable en fait partie.

De quoi s’agit-il ? Nous avons introduit cette classe d’actif en 2020 pour nos clients, voyant l’arrivée d’une inflation marquée qui ferait inévitablement remonter les taux directeurs et baisser les obligations.

En Europe cette classe d’actifs finance des infrastructures durables européennes (éoliennes, chemins de fer, barrages hydroélectriques, panneaux solaires, …) et par conséquent le risque de défaut des entreprises financées est extraordinairement faible. Ces entreprises ont en effet pour clients les Etats Européens eux-mêmes. Le risque final de contrepartie est donc extrêmement faible.

De plus, nous positionnons sur des fonds infrastructures prêtant uniquement à taux variable (Euribor + marge) avec un taux plancher de rémunération. Le risque de taux est donc proche de 0.

Cette stratégie de taux variable, couplée à une stratégie de sensibilité négative sur la partie obligataire, nous a permis d’éviter en 2022 le krach obligataire le plus puissant depuis 97 ans.

La performance de cette classe d’actifs se situe entre 4 et 7% par an en règle (les performances passées ne préjugeant des performances futures) et fait de cette solution financière une véritable solution de substitution aux fonds euros (rarement accessible aux personnes morales) ou à un DAT.

Le fonds euros d’un assureur est rarement accessible à une entreprise ou une holding. En revanche, le DAT fait partie des solutions envisageables et nous l’utilisons le cas échéant pour nos clients.

Cependant, je pense que cette solution de financement d’infrastructures est plus compétitive qu’un Dépôt à Terme pour les raisons suivantes :

• Une meilleure rémunération

• Une liquidité permanente

En résumé sur cet investissement :

- Investissement : 20% de l’enveloppe globale

- Détention : Via un contrat de capitalisation luxembourgeois

- Perception des revenus : Immédiate

- Fiscalité : Voir plus haut

- Liquidité de l’actif : Totale

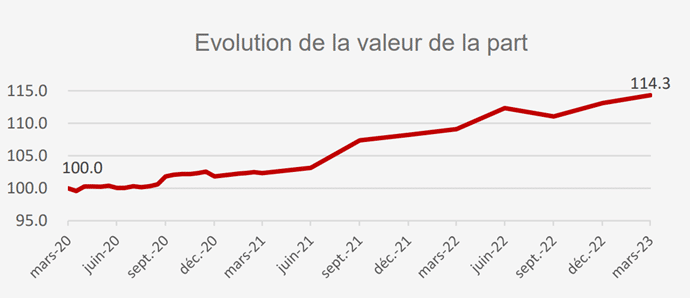

Placer 20 % en Private Equity sur le marché secondaire

Au cours des derniers mois, au niveau des placements réalisés sur ma holding, la principale typologie d’investissement a été le Private Equity (capital-investissement) secondaire.

Qu’est-ce que le Private Equity secondaire ? C’est, de manière rapide, le marché de l’occasion du Private Equity classique (également appelé « primaire »).

Même si la finalité est la même et consiste à investir dans des entreprises non cotées, en termes de volume, de flux, de typologie d’investissement ou même de méthode de recherche des sociétés cibles, le capital-investissement primaire et secondaire sont bien différents.

Tout d’abord, le marché du capital-investissement représente 6 à 7 000 milliards de dollars au niveau mondial. Le marché du capital-investissement secondaire ne représente que 130 milliards de dollars.

Lorsque l’on fait du Private Equity primaire, la durée d’investissement dure en général 10 à 12 ans. Cela peut être long et il faut être certain de ne pas avoir besoin de ces capitaux pendant au moins 8 ans.

Le Private Equity secondaire a quant à lui une durée de vie beaucoup plus courte de 5 à 8 ans.

Les sociétés de gestion spécialisées sur le secondaire rachètent en effet directement les actifs en portefeuille des fonds de Private Equity primaire.

Ainsi, alors qu’un fond primaire met 5 ans pour déployer ses capitaux (trouver des cibles et entrer à leur capital) et ensuite 5 à 7 ans pour revendre les participations, le fond de Private Equity secondaire offrira à ses porteurs un retour sur investissement dès la 3 ou 4eme année en règle générale.

Par ailleurs, à la différence du Primaire, le fond de Private Equity secondaire connaît déjà les sociétés dans lesquelles il investit. Il n’a pas besoin de les identifier puisqu’elles sont déjà détenues par un fonds de Private Equity désirant vendre une partie de ses positions. Le rôle d’une société de gestion spécialisée sur le secondaire se rapproche plus de celui d’un analyste financier spécialisé.

Autre point à savoir, le métier du PE secondaire est moins risqué car les sociétés de gestion spécialisées n’ont pas besoin de rechercher des cibles d’investissement. Elles ont habituellement l’embarras du choix parmi les portefeuilles vendus par les autres sociétés de gestion de PE primaire. Il y a donc peu de risque d’être obligé d’investir dans ses sociétés à un prix trop élevé.

Pour résumer, les avantages du PE secondaire sont ainsi nombreux :

• Visibilité sur les actifs investis, ce qui permet une réduction du risque grâce à une meilleure connaissance des actifs

• Acheter de manière décotée des actifs, les fonds secondaires que nous utilisons investissent avec 23% de décote moyenne

• Le déploiement du capital est plus rapide et les taux de rendement sont souvent supérieurs de ce fait

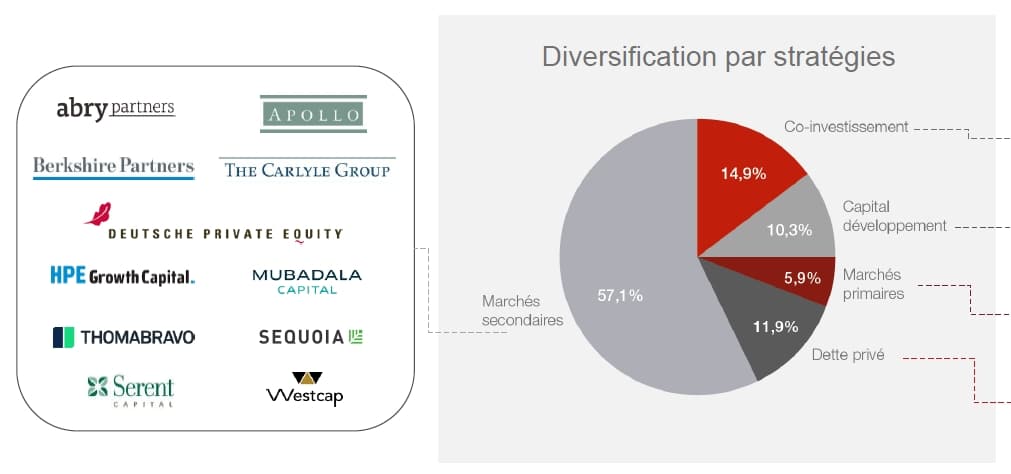

Dans le cadre de cette étude portée sur la gestion de trésorerie pour une entreprise holding, les 20% que nous destinons au Private Equity secondaire sont naturellement répartis sur plusieurs fonds spécialisés dans le secondaire : Goldman Sachs, Committed, …

Par ailleurs, il est important de savoir, les multiples du Private Equity ont baissé récemment et le timing pour le secondaire n’a pas été aussi attractif depuis 2008.

À l’heure actuelle, il est possible d’acheter des positions dans des fonds de capital-investissement aux portefeuilles diversifiés et de grande qualité avec une décote de 15% à 30 %.

Cela signifie que l’investisseur va bénéficier d’une hausse de valorisation immédiate dès la clôture de la transaction, avec la perspective d’une création de valeur supplémentaire significative à moyen terme.

Nous nous attendons à des multiples de sortie de 2 à 3 fois des montants appelés sur les lancements actuels.

Les performances passées ne préjugent pas des performances futures.

En résumé sur cet investissement :

• Investissement : 20%

• Détention : Via un contrat de capitalisation luxembourgeois

• Perception des revenus : A échéance

• Fiscalité : Voir plus haut

• Liquidité de l’actif : Entre 5 et 10 ans

Placer 20% en Private Equity à liquidité permanente

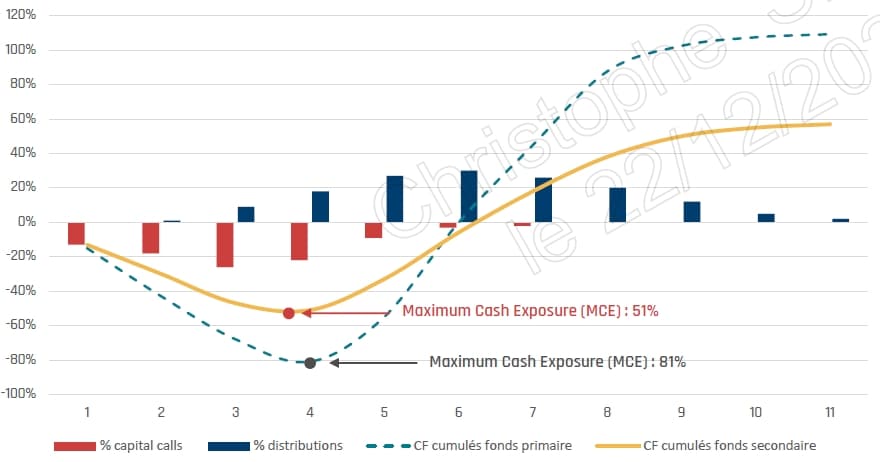

C’est peut-être l’une des meilleures options aujourd’hui pour placer une partie de son capital financier si l’on recherche un excellent couple rendement / risque combiné avec une liquidité totale de son investissement.

D’ordinaire, un fond de Private Equity n’est pas liquide et l’investisseur est bloqué 10 à 12 ans avec un échelonnement des lignes d’investissement initiales et une restitution qui se fait entre la 6ème et 12ème année en moyenne.

Nous avons vu plus haut que le capital investissement en secondaire a une durée globale plus courte de 2 à 4 ans. L’investissement est donc bloqué entre 6 et 9 ans usuellement.

Un assureur de premier plan au Luxembourg a eu la bonne idée de créer en 2020 un fond de capital-investissement liquide à tout moment et sans frais d’entrée ni de sortie.

Il a mandaté pour ce faire une société de gestion américaine de renom pour le gérer. Le deal est simple, cette société gère en investissant dans des fonds de Private Equity (Carlyle, Insight, …) et cet assureur garantit la liquidité en cas de besoin du client.

Avec un rendement moyen de plus de 9% par an à ce stade, nous sommes ici très à l’aise pour faire investir nos clients dans ce fond qui répond parfaitement aux besoins d’une trésorerie d’entreprise, qui plus si cette personne morale est une holding patrimoniale, une fondation ou une association :

• Faible volatilité

• Risque limité

• Rendement moyen annuel supérieur à 9%

• Liquidité permanente

Je tiens à préciser que ma propre holding est détentrice de ce fond près de 20% de son patrimoine financier.

Les investissements réalisés par ce fond se font majoritairement aux Etats-Unis et en Europe, mais également de manière plus limitée en Asie.

Le fond investit rarement en direct mais bien plus souvent au sein de fonds de capital investissement. Il n’y a pas de secteur de prédilection. In fine, investir dans un fond comme celui que nous évoquons ici revient à détenir plus de 20 fonds de capital investissement (sur le primaire comme sur le secondaire) et indirectement plus de 2000 entreprises non cotées.

Enfin, afin d’éviter la fameuse courbe en J du Private Equity, le fond possède une stratégie de diversification en dette privée avec des rendements élevés situés entre 8 et 12% / an.

En résumé sur cet investissement :

• Investissement : 20%

• Détention : Via un contrat de capitalisation luxembourgeois

• Perception des revenus : Immédiate

• Fiscalité : Fiscalité très favorable du contrat de capitalisation

• Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures

Exemple de répartition d’un fond de fonds de Private Equity

20% sur un compte à terme

Les comptes à terme (autre terminologie : « dépôt à terme ») sont une solution simple et sans risque pour placer la trésorerie d’une holding ou d’une entreprise, fondations, associations, …

Ces comptes offrent un rendement garanti sur une période définie. Avec l’inflation que nous avons connue à partir de fin 2020 et la remontée des taux qui s’en est suivie, les dépôts à terme (DAT) ont retrouvé de leur intérêt.

L’avantage d’un compte à terme est un rendement sans risque connu à l’avance.

A contrario, les inconvénients d’un compte à terme sont doubles :

• Un rendement peu élevé

• Une fiscalisation annuelle inévitable

Allouer 20% de l’enveloppe globale sur un compte à terme permet à la holding de percevoir un revenu régulier et certain tout en disposant d’une totale disponibilité.

C’est aussi une façon de faire plaisir à son banquier qui ne sera pas toujours la bonne personne pour placer la trésorerie d’entreprise sur des investissements plus techniques (capital investissement, financement de contentieux, …)

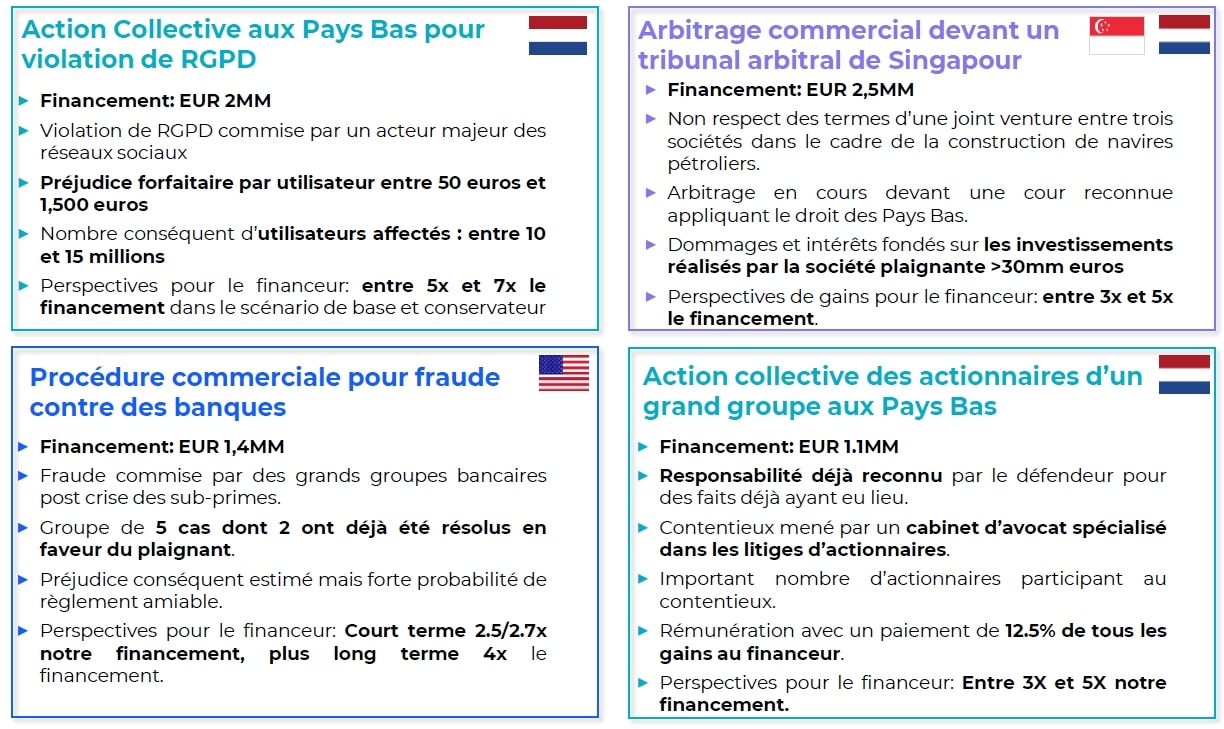

10% financement de contentieux

Issue du monde anglo-saxon, le financement de contentieux est une solution parfaitement adaptée aux holdings ou certaines entreprises (également associations ou SCI) dans le cadre de leurs placements financiers.

Le financement de contentieux est actuellement en plein essor en Europe, l’objet de cette classe d’actifs consiste à financer, via un fond spécialisé, des frais d’avocat, de procédures et d’expertise en relation avec un procès ou un arbitrage.

Cet investissement a une dimension éthique et il ne s’agit pas de financer de gros laboratoires contre de simples particuliers. Bien au contraire, le fond se place du côté de David plutôt que de Goliath.

L’intérêt pour l’investisseur est multiple.

Tout d’abord, la classe d’actif est totalement décorrélée de l’économie, des taux d’intérêt et des classes d’actifs traditionnels et, dans l’environnement actuel, cela a beaucoup de valeur au sein d’un portefeuille.

Les rendements sont très élevés avec des rendements supérieurs aux actions (10% par an) notamment grâce à l’existence de cas très asymétriques.

Le fond finance généralement des ruptures abusives de contrat ou encore des actions collectives portant sur différentes thématiques.

Cerise sur le gâteau : l’investissement des clients est assuré à 100% par de grands assureurs qui y voient également leur intérêt (50% des gains) et il n’y a donc pas de risque en capital pour l’investisseur, ce qui sécurisera le chef d’entreprise.

Le fond a une durée de vie de 8 ans et réalise ses appels de fond auprès des investisseurs au cours des années 1, 2 et 3.

Chaque appel de fond a une durée de 5 ans maximum et le retour sur investissement se fait en moyenne dès la 3ème année.

Si le contentieux juridique est perdu, l’assureur rend 100% de l’appel de fond à l’investisseur. Si le contentieux est gagné, l’assureur prend 50% du gain. Et si le contentieux dure plus de 5 ans, l’investisseur est également remboursé.

Exemple de contentieux financés

En résumé sur cet investissement :

- Investissement : 10% de l’enveloppe globale

- Détention : en direct

- Perception des revenus : A échéance

- Fiscalité : Imposition sur les sociétés

- Liquidité de l’actif : en moyenne 6 ans.

Dette privée

Dans le monde des taux, la dette privée est l’équivalent du Private Equity du monde des actions.

En clair, car je conviens que la phrase peut ne pas être limpide, la dette privée n’est pas corrélée aux évolutions de taux. Contrairement à une obligation traditionnelle dont le nominal évolue en fonction de l’évolution des taux, une dette privée est principalement valorisée par le coupon qu’elle perçoit.

Par conséquent, un fond de dette privée évoluera presque exclusivement à la hausse, sauf la première année où les frais de gestion du fond peuvent être supérieurs aux coupons perçus des différentes obligations émises. Rappelons que le paiement des coupons et le remboursement des obligations est soumis à la bonne santé financière des sociétés émettrices et que la souscription dans le fond présente un risque de perte en capital.

Dans le cadre de cette stratégie, nous investissons dans des fonds à très forte réputation dont le rendement historique est supérieur à 7% net par an pour nos clients.

Les fonds de dette privée sont des fonds fermés. Une fois la période de souscription passée, il est impossible de souscrire ni de les vendre. C’est ce blocage qui évite les éventuelles valorisations à la baisse du fond, contrairement à un fond obligataire classique.

En effet, les fonds obligataires ouverts aux rachats sont valorisés quotidiennement ou hebdomadairement. A la différence des fonds de dette privée, ils doivent refléter une valorisation comme si tous les souscripteurs sortaient au même moment. Rappelons que ces fonds obligataires ouverts ont connu leur pire année en 2022 avec des performances moyennes autour des -20%.

Ce n’est pas ce type de variation que nous recherchons pour nos clients privés, encore moins lorsqu’il s’agit la trésorerie d’une holding, d’une SCI ou d’une entreprise familiale.

Au-delà de l’absence de risque de taux, nous investissons dans des fonds de dette privée portés vers des secteurs à très forte visibilité en termes de trésorerie et de cash flows : pharmacies, campings, éducation, …

Par ailleurs, certains fonds de dette privée respectent l’article 163 du CGI et ne sont pas fiscalisés à la sortie sur le rendement.

Pour résumer, cette stratégie apporte à nos clients privés, mais également à notre clientèle personnes morales (holdings patrimoniales, SCI, associations, diocèses, …), un rendement élevé et régulier, une probabilité de réalisation du rendement très forte et une décorrélation avec l’environnement de taux.

En résumé sur cet investissement :

• Investissement : 10% de l’enveloppe globale

• Détention : De préférence en direct au nominatif pur

• Perception des revenus : A échéance

• Fiscalité : Uniquement des prélèvements sociaux pour les personnes physiques

Les performances passées ne préjugent pas des performances futures

L’immobilier locatif pour placer la trésorerie de sa holding ?

A mon sens, l’immobilier est devenu la classe d’actifs dont il faut désormais se méfier.

Plusieurs raisons à cela :

• La fiscalité confiscatoire sur les revenus fonciers est tout simplement exorbitante et probablement la plus élevée de France. Et même si certaines stratégies consistent à intégrer l’immobilier dans une SCI à l’IS (Impôt sur les Sociétés), il est ensuite souvent difficile de vendre le bien du fait de la plus-value comptable créée par les amortissements annuels.

• Les aléas locatifs forts : ravalement, perte d’un locataire, travaux dans l’appartement, impayés du locataire, baisse du prix de l’immobilier (encore plus vrai en phase de remontée des taux), risques liés aux diagnostics techniques (présence de plomb, …), contentieux juridique avec le locataire, … Sur ce dernier point, n’oublions pas que la loi française est plutôt en faveur du locataire et non du propriétaire et il faut parfois 2 ans de procédure épuisante pour se débarrasser d’un locataire mauvais payeur.

• Le rendement catastrophique désormais du fait de prix qui n’ont cessé de monter depuis plusieurs décennies. Rares sont les rendements nets supérieurs à 4% à l’arrivée. Sauf à être marchand de biens et faire de la réhabilitation.

• La hausse des taux n’a probablement pas encore produit tous ses effets sur les baisses de prix à venir

Enfin, l’emprise de l’Etat est de plus en plus forte : année après année, on s’aperçoit que l’Etat contraint de plus en plus les propriétaires et les poussent à réaliser de mauvais investissements locatifs :

• Normes énergétiques de plus en plus chères

• Plafonnement des loyers présent dans de plus en plus de grandes villes

• Plafonnement de la hausse des loyers dit « bouclier loyer »

• Taxe sur les logements vacants

• Etc. …

Ce constat est surtout vrai pour des particuliers désireux d’investir dans cette catégorie de placement.

Cependant, je pense que ce constat n’est pas loin d’être le même pour une holding de trésorerie.

Une question peut néanmoins se poser : l’acquisition de bureaux commerciaux par sa holding ou autre entreprise (SCI notamment montée pour l’usage) a-t-elle du sens ?

Mon associé et moi-même, nous nous sommes posé cette question pour nos bureaux parisiens fin 2021, début 2022.

Nous avons fait de nombreux calculs de flux futurs de trésorerie. Même en minimisant notre rendement potentiel sur nos placements financiers, l’enrichissement personnel à 15 ou 20 ans est bien supérieur avec des investissements financiers (capital investissement, financement de contentieux, …) qu’en réalisant l’acquisition de bureaux et en les louant à notre propre société opérationnelle. Evidemment, ce constat est propre à notre situation personnelle et n’est pas nécessairement le même pour tous les investisseurs.

Sans compter que notre risque sera possiblement plus dilué et maîtrisé qu’avec de l’immobilier (ravalement, baisse de prix, faible diversification, …).

Sur un budget d’acquisition situé autour de 1.7 millions d’euros la différence d’enrichissement est de l’ordre de 500K€ en faveur des placements financiers.

Plusieurs raisons à cela dans le cas de l’immobilier de bureaux parisien :

• Le prix au M2 est très élevé

• Les intérêts d’emprunt sont élevés et représentaient pour nous près de 600.000 € sur 15 ans.

• Les loyers de bureaux parisiens restent abordables

• La fiscalité immobilière est moins avantageuse que la fiscalité de certains placements financiers.

Bref, cela n’engage que moi, utiliser sa trésorerie d’entreprise pour faire de l’investissement immobilier locatif, a peu de pertinence à mes yeux à l’heure actuelle.

Mais tout peut changer et ce calcul doit être revu régulièrement.

Faut-il intégrer les SCPI dans son placement ?

Au moment où nous écrivons ces lignes, du fait de :

• la remontée des taux,

• de normes thermiques plus contraignantes,

• d’augmentation des taxes foncières par les collectivités,

• et d’un effet d’engouement marqué pour les SPCI depuis de nombreuses années,

nous avons une confiance très modérée dans les SCPI pour placer une partie de ses liquidités, a fortiori lorsqu’on parle de placement de trésorerie pour une entreprise ou une holding.

Cela n’engage que nous et, pour ma part, mon patrimoine financier ne détient plus une seule SCPI.

Pourquoi choisir le Luxembourg pour ouvrir un contrat de capitalisation ?

Une sécurité nettement plus élevée

Lorsque l’on souhaite placer la trésorerie de sa holding, le contrat de capitalisation luxembourgeois est un outil incontournable car l’entreprise souscriptrice du contrat bénéficie notamment d’une sécurité très élevée.

D’une part, au sein d’un contrat luxembourgeois, les épargnants (personnes physiques comme personnes morales) sont reconnus comme des créanciers de premier rang du fait du super privilège.

D’autre part il y a une ségrégation des actifs entre les assureurs et les dépositaires : le fameux triangle de sécurité.

Investir au Grand Duché, c’est aussi sécuriser ses avoirs dans un pays reconnu pour sa stabilité politique et économique, aux finances équilibrées.

Des contrats plus élaborés

A la différence du contrat de capitalisation français, le contrat luxembourgeois offre de nombreuses options de gestion : gestion multidevises, Private Equity, création d’un FID dédié auprès de sociétés de gestion reconnues, performances des unités de compte nombreuses, gestion pilotée, …

La neutralité fiscale Luxembourgeoise

Le Luxembourg est parfaitement neutre d’un point de vue fiscal.

Ainsi, la fiscalité applicable sur un contrat de capitalisation luxembourgeois est celle d’un contrat de capitalisation français avec le système avantageux de précompte décrit plus haut.

Critères d’intervention de WSI Conseil

Compte tenu de notre volonté d’un accompagnement haut de gamme et sur-mesure, le montant minimum d’accompagnement de nos clients est 250.000 €.

Nous intervenons uniquement pour des personnes physiques ou morales basées en Europe.

Nous travaillons dans le temps pour nos clients et, par conséquent, nous ne prenons pas de frais d’entrée ni de structuration sur les solutions que nous préconisons. Il en va de même sur les frais de sortie.

Au cours de la vie des investissements, nous sommes rémunérés par les acteurs que nous sélectionnons (assureurs, sociétés de gestion, fonds de capital-investissement, …). Le client n’a donc pas de coûts directs de notre part.

Christophe SIMON

Dirigeant de WSI Conseil

Master ESCP Gestion de Patrimoine

Demande de contact

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

CONTACT

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Avertissement réglementaire : Ce document, publié à titre d’information, n’a pas de valeur pré-contractuelle ou contractuelle. Les éléments ne sauraient constituer en aucun cas une garantie de performance future. Ces analyses ou descriptions peuvent être soumises à interprétations selon les méthodes utilisées. De plus, les instruments ou valeurs figurant dans ce document sont soumis aux fluctuations de marché et aucune garantie ne saurait être donnée sur leur performance ou leur évolution future. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de WSI Conseil. Les données relatives aux performances des recommandations sont en partie issues d’un travail de simulation de la performance qui se fonde sur des hypothèses de comportement des marchés financiers et des instruments financiers concernés. Il est rappelé que les performances passées ne préjugent pas des performances futures, qu’elles ne sont pas constantes dans le temps et que la valeur de tout investissement peut varier à la hausse comme à la baisse. Par ailleurs, certains services rendus et/ou placements figurant dans ce document peuvent présenter des risques particuliers et ne sont pas nécessairement adaptés à tous les investisseurs. Veuillez vous référer au DICI et prospectus des fonds présentés avant de prendre toute décision finale d’investissement. Ces documents sont disponibles sur la base GECO de l’AMF : https://geco.amf-france.org/Bio/rech_opcvm.aspx.

Pour obtenir votre comparatif d'assurance vie