Souvent plébiscités pour leurs faibles frais, il est logique de se poser la question de l’intérêt de loger des ETF (tracker) dans une assurance vie au Luxembourg ? Notre point de vue.

Qu’est-ce qu’un ETF ?

Un ETF (Exchange Traded Fund), également appelé tracker, est un fonds indiciel qui réplique le plus fidèlement possible l’évolution d’un indice boursier, à la hausse comme à la baisse.

Les ETF sont des fonds d’investissement émis par des sociétés de gestion agréés et éligibles chez certains assureurs luxembourgeois.

Un ETF NASDAQ, par exemple, vise à reproduire la performance de l’indice boursier américain du NASDAQ. Si le Nasdaq progresse, l’ETF suit également cette tendance, et inversement si la performance baisse.

Les trackers ont l’avantage d’être peu chers. En effet, la réplication automatique d’un indice ne fait intervenir que peu de moyens humains, de telle sorte que leurs frais sont jusqu’à 10 fois moins élevés que ceux des fonds traditionnels. Mais in fine c’est la performance de l’assurance vie luxembourgeoise qui comptera, ETF ou pas dans le contrat.

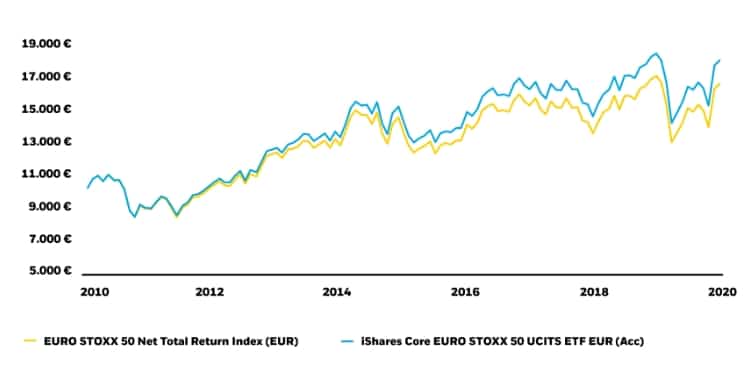

Les ETFs ont pour but de répliquer les variations de leur indice sous-jacent de la manière la plus fidèle possible. Les variations de rendement entre l’ETF et son indice sont traduits par un “tracking-error”. Plus cette erreur de suivi est minime, plus l’ETF remplit son objectif de gestion : calquer les variations d’un marché, mais ne pas le battre.

Il existe deux types d’ETF dans une assurance vie luxembourgeoise : les ETF à réplication physique et les ETF à réplication synthétique.

Duplication physique : le gestionnaire gère l’ETF comme un fonds indiciel traditionnel et détient “en dur” les titres composant un indice, qu’il s’agisse d’actions ou d’obligations.

Réplication synthétique : avec cette méthode, les titres ne sont pas détenus en direct. Le portefeuille “synthétique” est construit sur la base de produits dérivés (swaps, contrats à terme, etc.). Ils sont chargés de dupliquer l’évolution du sous-jacent.

Intérêt des ETFs dans l’assurance vie ?

En investissant sur un ETF, l’assuré d’un contrat luxembourgeois bénéficie a priori des avantages d’un fonds traditionnel sans en avoir les inconvénients. En clair, il diversifie son risque tout en réduisant les frais.

Tout comme un fonds diversifie ses investissements, un ETF sera diversifié selon la composition de son sous-jacent. Ainsi, un ETF Nasdaq sera investi sur les 100 valeurs du Nasdaq.

Par ailleurs, les trackers sont cotés en continue, à l’inverse des fonds classiques qui eux sont cotés une fois par jour. Cette cotation en continue offre aux ETF une meilleure liquidité sous réserve qu’il ne soit pas détenu dans l’assurance vie.

La performance des ETF est-elle meilleure que les fonds ?

Certains disent que les ETF ont une performance meilleure que les fonds d’investissement, c’est vrai !

Ce qu’on ne dit pas : si on compare ces ETF aux meilleures sociétés de gestion, les Pictet, BlackRock, Lazard, JP Morgan, Fidelity, Moneta, … ce n’est plus le cas. Sinon, à quoi cela servirait-il pour ces établissements de payer des gérants à la tête bien faite?

Ainsi, prenons pour exemple le fonds Moneta Micro-Entreprises dont l’indice de référence est le MSCI France Small Cap NR. Nous aurions également pu prendre le Schröder Emerging Asia versus l’ETF Emerging Asia.

Au 30/09/2022, l’indice de référence MSCI France Small Cap NR fait 137% en 10 ans, belle performance ! Mais le fonds Moneta Micro Entreprises fait quant à lui 272% net de frais. Rappelons ici que les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Certes le fonds a des frais annuels de 1.80% pour payer son gérant Romain Burnand et ses collègues mais le client qui détient ce fonds dans son assurance vie luxembourgeoise est ravi de payer la société de gestion Moneta et percevoir 135% net de gain supplémentaire !

C’est sûr, pour les défenseurs ou les commercialisateurs d’ETF, « 80% des fonds classiques ne battent pas leur indice » est un argument simple et efficace. Le diable est dans le détail, y compris dans cet argumentaire qu’il faut à notre sens relativiser parfois.

L’assurance vie luxembourgeoise et les ETF ?

L’assurance-vie luxembourgeoise est un outil patrimonial élaboré et performant, permettant développer et transmettre efficacement son patrimoine financier.

Au sein du contrat, il est possible d’investir sur différentes classes d’actifs : fonds d’investissement (on parle d’unités de compte), fonds à capital garanti (on parle de fonds euro), Private Equity, crowdfunding, …

Il est tout à fait possible d’intégrer un ETF dans une assurance vie luxembourgeoise et cela peut avoir du sens, plus particulièrement pour une gestion équilibrée ou dynamique.

Un autre atout de l’assurance-vie luxembourgeoise est sa fiscalité sur les plus-values réalisées et lors d’une succession. Par ailleurs, pour un résident français, bien que sa fiscalité soit encore plus avantageuse après 8 ans, le capital est disponible à tout moment.

Quels sont les risques d’un ETF ?

Les ETF présentent naturellement un risque de perte en capital, car leur valeur dépend des marchés financiers, qui peuvent évoluer à la hausse comme à la baisse. Au sein d’une assurance luxembourgeoise, ce risque est tout aussi valable pour un ETF action qu’un ETF obligataire.

Un ETF présente également un risque de change lorsqu’il est investi en dehors de la zone euro. Par exemple, si la bourse américaine monte fortement, l’investisseur européen profitera peu de cette bonne performance si le dollar a baissé en parallèle.

En revanche, un fonds pourra être lui protégé comme le risque de change en utilisant la part dite « couverte ». C’est notre recommandation aujourd’hui au regard du niveau du dollars actuellement contre l’euro.

Enfin contrairement à une gestion active, parmi les champions sur le sujet nous pouvons citer la société Lazard Frères Gestion, en cas de forte chute des marchés, l’ETF continuera de reproduire l’indice sans chercher à atténuer les effets de la baisse.

Les limites des ETF dans l’assurance vie luxembourgeoise

Même si l’ETF peut avoir un intérêt pour certaines classes d’actifs, les actions américaines particulièrement, la grande difficulté d’un ETF est le « manque de pilote dans l’avion ».

Le timing et la compréhension macro-économique sont essentiels. Et malheureusement, les particuliers ont tendance à faire l’inverse de Warren Buffet, ils achètent au plus haut et vendent quand tout va mal.

A la différence d’un professionnel de la finance, un particulier n’est pas en mesure de savoir s’il faut privilégier les actions de l’environnement car il s’agit d’une tendance de fonds ou au contraire s’en méfier car les multiples de valorisation sont devenus trop élevés. A chacun son métier et l’ETF dans l’assurance vie luxembourgeoise ne réglera pas ce point malheureusement.

Pour certains investissements, un ETF peut parfaitement être adapté à condition de savoir sur quel actif financier il faut investir, y compris dans l’assurance vie luxembourgeoise. Cette anticipation est nécessaire faute de quoi les investisseurs particuliers connaitront des revers et des soubresauts dans leurs contrats. C’est inévitable.

En effet, rares sont les particuliers à suivre les PEG (PER / croissance des résultats) des entreprises, à comprendre les notions de sensibilité obligataire, à être en mesure de calculer la juste valeur d’une entreprise sur la base notamment de ses flux de trésorerie et d’une comparaison avec ses compétiteurs, à comprendre les forces naturelles faisant évoluer la courbe des taux américaine.

Cela n’empêche pas un professionnel de la finance de pouvoir faire appel à des ETF au sein d’une assurance vie de droit luxembourgeois. Mais cette intégration ne pourra se faire à notre sens que pour une réplication d’indice bien précise plutôt ciblée sur les actions américaines.

Sur les autres classes d’actifs, et notamment le marché obligataire, un ETF ne pourra jamais répliquer la qualité de la gestion d’un fonds ultra flexible et réactif comme Lazard Credit Opportunities qui peut être short ou long de taux, short ou long de dollars, changer ses positions du jour ou lendemain, jouer l’aplatissement de la courbe des taux au gré des discours de la Fed elle-même guidée par la publication des indicateurs macro-économiques.

Au 30/09/2022, du fait de la remontée des taux, les fonds obligataires voient rouge depuis le 1er janvier, voire très rouge. Le choc obligataire n’est pas loin. A contrario, le fonds Lazard Credit Opportunities, gérée par Eleonore Bunel, est à +4% depuis le 01/01 et +30% sur 8 ans net de frais.

Au 30/09/2022, du fait de la remontée des taux, les fonds obligataires voient rouge depuis le 1er janvier,

L’ETF ICE BofA Global Broad Market est quant à lui à +17% sur 8 ans, une différence de 22% sur 8 ans grâce à la matière grise de sa gérante.

Enfin, les clients veulent de moins en moins subir les yoyos des marchés financiers.

C’est encore plus vrai pour l’assurance vie luxembourgeoise car les investisseurs particuliers sont souvent investis sur des profils prudents voire équilibrés, rarement dynamiques.

De ce fait, afin d’assurer la revalorisation du capital avec un risque limité, nous introduisons très fréquemment du Private Equity dans leur assurance vie. A ce stade et nous doutons que cela puisse être possible, les ETF ne sont pas capables de répliquer cette classe d’actifs désormais incontournables pour assurer des rendements réguliers dans un contrat d’assurance vie luxembourgeois. Il en est de même pour le financement d’infrastructures.

Conclusion sur les ETF et l’Assurance Vie luxembourgeoise

In fine, nous pensons qu’il y a bien un intérêt de loger des ETF dans l’assurance vie luxembourgeoise mais sur une part limitée du portefeuille, 5 à 20% maximum, celle correspondant essentiellement à la partie actions américaines et à condition de ne pas avoir de vue trop négative sur l’évolution du dollars.

Pour le reste des actifs intégrés dans une assurance vie luxembourgeoise (gestion obligataire, fonds patrimoniaux (type Ruffer), actions asiatiques, Private Equity, …), malgré leurs frais réduits, les ETF ne sont pas compétitifs en termes de performance face aux meilleures sociétés de gestion ou certaines classes d’actifs.