L’assurance-vie luxembourgeoise est parfaitement neutre d’un point de vue fiscal.

Ainsi, la fiscalité applicable en matière de contrat d’assurance vie luxembourg est celle du pays de résidence fiscale du souscripteur.

Aussi lorsqu’ils sont souscrits par des résidents fiscaux français, ils sont soumis à la fiscalité française classique des contrats d’assurance vie.

En cas de changement de résidence ultérieur, le contrat d’assurance-vie Luxembourg a une fiscalité qui s’adapte à la nouvelle résidence du souscripteur du contrat.

Il n’y a en effet pas de fiscalité au Luxembourg pour les non-résidents ni sur les primes, ni sur les gains lors d’un rachat ou au terme du contrat, ni sur le capital décès versé en cas de succession.

•

Assurance-Vie Luxembourg : la fiscalité en cas de rachat

Les contrats d’assurance-vie luxembourgeois bénéficient de la même fiscalité, extrêmement avantageuse, que les contrats d’assurance vie souscrits auprès d’un établissement français et donc d’un cadre fiscal avantageux.

Les sommes déposées sur un contrat d’assurance vie luxembourgeois sont toujours disponibles.

Par ailleurs, l’imposition est appliquée :

- uniquement sur les gains réalisés

- principalement lorsque vous effectuez un rachat des sommes (retraits ou clôture du contrat)

- chaque année pour les sommes investies en fonds euro (pour les prélèvements sociaux)

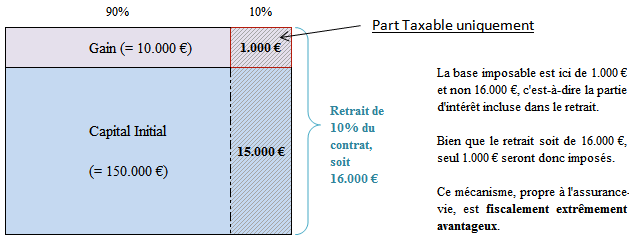

Lors d’un rachat effectué par l’assuré, les fonds se composent d’une partie de capital et d’une partie d’intérêts. Seuls les intérêts sont imposés, votre capital ne le sera jamais.

Une fois qu’a été évaluée la part taxable, il ne vous reste plus qu’à déterminer le mode et le taux de la taxation.

• Versements avant le 27 septembre 2017 : imposition des gains à l’impôt sur le revenu (IR) ou, sur option, par un prélèvement forfaitaire libératoire (PFL) au taux de 35% avant quatre ans, 15% entre quatre et huit ans et 7,5% après huit ans et au-delà de l’abattement annuel de 4.600 euros (9.200 euros pour un couple marié ou pacsé).

• Versement depuis le 27 septembre 2017 : imposition des gains au prélèvement forfaitaire unique (PFU) de 12,8%, ou sur option à l’IR, durant les huit premières années. Après huit ans et l’application de l’abattement annuel (4.600 euros/9.200 euros), un prorata est calculé : 7,5% de PFL jusqu’à 150.000 euros de cotisations nettes puis 12,8% de PFU au-delà. L’option à l’IR est toujours possible. Les prélèvements sociaux (17,2%) non retenus au fil du temps (sur les unités de compte et les gains avant 2011 des fonds en euros des contrats multisupports) le sont lors du retrait.

•

Assurance-Vie Luxembourg : fiscalité en cas de décès

Les articles 757 et 990I du Code Général des Impots règlent la fiscalité d’un contrat d’assurance vie luxembourgeois ou français en cas de succession.

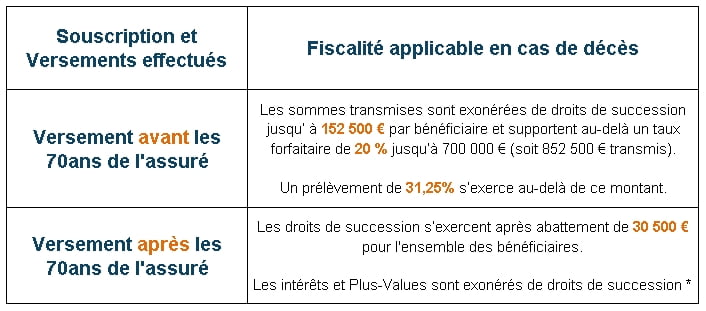

En cas de décès de l’assuré et pour les primes versées après votre 70ème anniversaire, dans le cadre de contrats d’assurance vie souscrits à compter du 20 novembre 1991, seule est imposable la fraction des versements qui excède 30 500 €, quel que soit le nombre de contrats et de bénéficiaires.

Pour les contrats souscrits après le 20 novembre 1991 et les primes versées après le 13 octobre 1998 sur les contrats en cours, et pour les primes versées avant le 70ème anniversaire, un prélèvement est dû par chaque bénéficiaire lorsque la part de capital décès qui lui revient excède 152 500 euros.

Depuis le 1er juillet 2014, lors du décès de l’assuré, ce prélèvement s’élève à :

20% sur la fraction de la part nette taxable de chaque bénéficiaire inférieure ou égale à 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ; 31,25% pour la fraction de la part nette taxable de chaque bénéficiaire excédant 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Ainsi, les contrats inférieurs à 152 500 euros dont les cotisations ont été versées avant le soixante-dixième anniversaire de l’assuré, sont exonérés de droits de succession.

Découvrez plus d’informations sur les fonds luxembourgeois.

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

Vous souhaitez en savoir plus sur les avantages fiscaux de l'assurance vie au Luxembourg

Nous avons plus de 30 ans d'expérience en finance et pouvons vous accompagner pour réaliser le meilleur contrat d'assurance vie luxembourgeois