Peu connu, le contrat de capitalisation luxembourgeois est parfaitement adapté aux entreprises comme aux particuliers.

Il détient en effet d’énormes avantages dans une gestion efficace d’un patrimoine financier.

Proposé par des assureurs, le contrat de capitalisation est le cousin germain du contrat d’assurance vie. En effet, son fonctionnement est sensiblement le même qu’une assurance vie.

Comme l’assurance vie, il est possible de souscrire un contrat de capitalisation de droit français ou de droit luxembourgeois.

•

Supports éligibles au contrat de capitalisation Luxembourg

Tout comme l’assurance vie, le contrat de capitalisation peut être mono ou multi support. Un contrat mono support ne détient uniquement qu’un fonds euros alors qu’un contrat multi-supports détient un fonds ou plusieurs fonds euros et OPCVM (SICAV et FCP) qui peuvent plus ou moins risqués mais qui délivrent aussi plus de performances à terme.

Par ailleurs, tout comme une assurance luxembourg, un contrat de capitalisation au Luxembourg pourra détenir des titres vifs ou encore des actions non cotées.

•

Fiscalité identique à l'assurance vie en cas de vie

En cours de vie du contrat, pour une personne physique, la fiscalité du contrat de capitalisation luxembourgeois est strictement la même que celle appliquée à l’assurance vie luxembourgeoise ou bien française.

Les contrats de capitalisation luxembourgeoise bénéficient de la même fiscalité que les contrats d’assurance vie souscrits auprès d’un établissement français et donc d’un cadre fiscal avantageux.

Les sommes déposées sont toujours disponibles.

Par ailleurs, l’imposition sur le contrat de capitalisation luxembourg est appliquée comme suit :

- uniquement sur les gains réalisés

- principalement lorsque vous effectuez un rachat des sommes (retraits ou clôture du contrat)

- chaque année pour les sommes investies en fonds euro (pour les prélèvements sociaux)

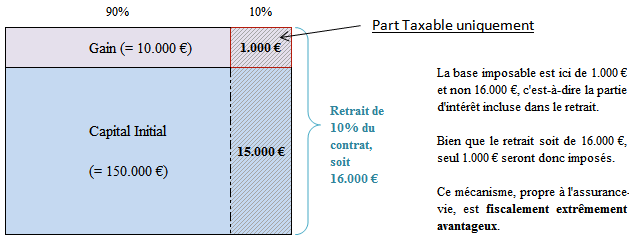

Lors d’un rachat, les fonds se composent d’une partie de capital et d’une partie d’intérêts. Seuls les intérêts sont imposés, votre capital ne le sera jamais.

Une fois qu’a été évaluée la part taxable, il ne vous reste plus qu’à déterminer le mode et le taux de la taxation.

Une fois qu’a été évaluée la part taxable, il ne vous reste plus qu’à déterminer le mode et le taux de la taxation.

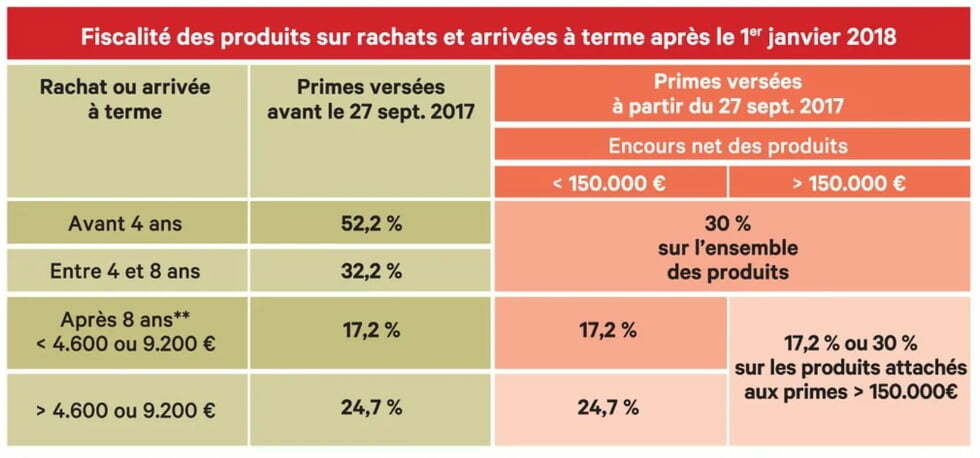

• Versements avant le 27 septembre 2017 : imposition des gains à l’impôt sur le revenu (IR) ou, sur option, par un prélèvement forfaitaire libératoire (PFL) au taux de 35% avant quatre ans, 15% entre quatre et huit ans et 7,5% après huit ans et au-delà de l’abattement annuel de 4.600 euros (9.200 euros pour un couple marié ou pacsé).

• Versement depuis le 27 septembre 2017 : imposition des gains au prélèvement forfaitaire unique (PFU) de 12,8%, ou sur option à l’IR, durant les huit premières années. Après huit ans et l’application de l’abattement annuel (4.600 euros/9.200 euros), un prorata est calculé : 7,5% de PFL jusqu’à 150.000 euros de cotisations nettes puis 12,8% de PFU au-delà. L’option à l’IR est toujours possible. Les prélèvements sociaux (17,2%) non retenus au fil du temps (sur les unités de compte et les gains avant 2011 des fonds en euros des contrats multisupports) le sont lors du retrait.

Un retrait de votre contrat de capitalisation au Luxembourg après huit ans vous ouvre droit à un abattement. Si votre choix se porte sur une taxation par l’impôt sur le revenu, l’intégration de votre retrait imposable (pas l’intégralité du retrait, lire paragraphe précédent) à votre revenu imposable se fait après un abattement de 4.600 euros si vous vivez seul et 9.200 euros pour un couple.

Si vous avez retenu le prélèvement forfaitaire libératoire, vous aurez droit à un avoir fiscal de 345 euros pour un célibataire et de 690 euros pour un couple (7,5% de 4.600 ou 9.200 euros).

•

Fiscalité successorale du contrat de capitalisation

Le contrat de capitalisation luxembourgeois entre dans la masse successorale à la différence de l’assurance vie.

La fiscalité successorale d’un contrat de capitalisation sera donc la même que celle d’un immeuble ou d’un compte sur livret par exemple avec application du barème de l’article 777 du Code Général des Impôts.

•

La sécurité du Luxembourg

Le contrat de capitalisation luxembourgeois bénéficie de la même protection que l’assurance vie luxembourgeoise : super-privilège et ségrégation des actifs possible.

•

Contrat de capitalisation pour une entreprise

Le contrat de capitalisation est réellement adapté pour placer la trésorerie d’entreprise.

En principe, les personnes morales autorisées à souscrire des contrats de capitalisation sont :

- Les organismes de droit privé sans but lucratif (association, fondation…),

- Les sociétés qui ont pour activité principale la gestion de leur propre patrimoine mobilier et immobilier.

De ce fait, cette solution est particulièrement adaptée si vous détenez une société patrimoniale ou une holding passive qui a pour activité principale la gestion de votre patrimoine.

Pour les sociétés commerciales, le contrat de capitalisation luxembourgeois est parfaitement adapté car le Luxembourg autorise la souscription de ce contrat quelque soit l’objet social de l’entreprise.

Par ailleurs, le Luxembourg sera toujours plus protecteur que la France au niveau de la garantie des fonds versés.

Fiscalité du contrat de capitalisation pour une entreprise

- Fiscalité en cours de contrat

C’est le régime fiscal des « primes de remboursement » qui s’applique.

Les plus-values annuelles sont rattachées aux résultats imposables et soumis au taux de l’impôt sur les sociétés de droit commun. Elles sont déterminées forfaitairement selon un taux d’intérêt actuariel correspondant à 105 % du dernier taux moyen d’Etat connu lors de la souscription.

Le taux est applicable pendant toute la durée du contrat même en cas de remontée des taux d’emprunt d’État.

- Fiscalité en cas de rachat

La base taxable imposable est calculée à partir de la valeur de rachat, diminuée du cumul des intérêts actuariels forfaitaires portés précédemment dans les résultats annuels.

Ce type d’investissement ayant vocation à rémunérer la trésorerie structurelle sur une durée d’investissement moyenne. Des pénalités peuvent être dues en cas de rachat. Les montants et les périodes varient en fonction des compagnies.

Découvrez plus d’informations sur les fonds luxembourgeois.

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

Ouvrir un contrat de capitalisation au Luxembourg

Nous avons plus de 25 ans d'expérience en finance et pouvons vous accompagner pour réaliser le meilleur contrat de capitalisation luxembourgeois