Le marché immobilier est en constante évolution, et notamment ces temps-ci. De nombreux propriétaires, y compris ceux opérant au sein de Sociétés Civiles Immobilières (SCI), prennent la décision stratégique de vendre leurs biens. Cette démarche, souvent lucrative, conduit à une question pressante : que faire du capital désormais liquide ? La gestion de cette trésorerie soudaine devient une problématique centrale, surtout dans un climat économique où les options de réinvestissement ne sont pas toujours évidentes.

La SCI, structure juridique plébiscitée pour sa souplesse en matière d’investissement et de gestion immobilière, se retrouve face à des défis inédits.

Comment placer efficacement ce surplus de trésorerie ? Faut-il opter pour la sécurité et la liquidité avec des placements à court terme, réinvestir dans l’immobilier ou chercher des rendements potentiellement plus élevés via des supports financiers diversifiés ?

Et surtout, comment ces décisions s’articulent-elles avec les régimes fiscaux spécifiques à la SCI, à savoir l’Impôt sur le Revenu ou l’Impôt sur les Sociétés ? C’est ce dont je vais traiter dans cet article, en vous apportant toute mon expertise dans ce domaine.

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Les placements de trésorerie courante

Dans un contexte où les SCI disposent d’une trésorerie excédentaire, la question du placement de ces fonds se pose avec acuité. La trésorerie courante, considérée comme le capital disponible à court terme, peut être placée de manière à rester accessible tout en générant un rendement. Examinons quelques-unes des options les plus courantes.

Le compte courant rémunéré

En tant que véhicule de placement, il allie la simplicité d’un compte courant classique à l’avantage d’une rémunération des sommes déposées. Destiné à maximiser les rendements des capitaux temporaires, ce type de compte répond à la nécessité pour les SCI d’opter pour un outil financier à la fois flexible et performant.

Avantages :

- Liquidité : L’argent déposé sur un compte courant rémunéré reste disponible à tout moment. Cette facilité d’accès est fondamentale pour les SCI qui peuvent avoir besoin de fonds rapidement pour des dépenses imprévues ou des opportunités d’investissement.

- Sécurité : Ces comptes présentent un risque très faible, le capital et les intérêts étant généralement garantis.

Inconvénients :

- Rendement faible : La contrepartie de la sécurité et de la liquidité est un taux d’intérêt souvent modeste, qui peut parfois à peine outrepasser le taux d’inflation.

- Frais : Certains comptes peuvent comporter des frais de gestion qui réduisent d’autant le rendement.

| Avantages | Inconvénients |

| Liquidité : L’accès aux fonds est immédiat, permettant aux associés de la SCI de faire face aux besoins de financement urgents ou de saisir rapidement des opportunités d’investissement. | Rendement Faible : Les taux d’intérêt sur les comptes courants rémunérés sont généralement bas, ce qui pourrait ne pas compenser l’inflation ou maximiser les rendements à long terme. |

| Sécurité Les sommes déposées et les intérêts sont sécurisés, offrant une garantie pour le capital de la SCI. | Frais Possibles Des frais de gestion ou d’autres coûts associés peuvent être prélevés, ce qui réduirait le rendement net pour la SCI. |

Le compte à terme

Un compte à terme est un dépôt de trésorerie effectué pour une durée fixe, avec un taux d’intérêt défini à l’avance. La période peut varier de quelques mois à plusieurs années, offrant une flexibilité selon les besoins de liquidité de la SCI.

Durée et taux d’intérêt :

- Durée flexible : Le terme peut être adapté aux projections de liquidité de la SCI.

- Taux fixe : Le taux est souvent plus attractif que sur un compte courant rémunéré, reflétant l’engagement de laisser l’argent pendant toute la durée du terme.

| Avantages | Inconvénients |

| Rendement assuré : Le taux d’intérêt est fixé à l’avance, garantissant un rendement connu et sans surprises pendant la durée du placement. | Moins de flexibilité : Les fonds sont bloqués pendant la durée du compte à terme, limitant l’accès aux liquidités en cas de besoin imprévu. |

| Planification facilitée : La durée et le taux étant définis, la SCI peut planifier ses finances et anticiper le rendement. | Risque de taux : Si les taux d’intérêt augmentent, la SCI pourrait se retrouver avec un taux inférieur à celui du marché pendant la durée du compte. |

| Sécurité : Produit de placement à faible risque, idéal pour conserver et fructifier la trésorerie sans risquer de perte en capital. | Pénalités de rupture : Des pénalités peuvent être appliquées en cas de retrait anticipé des fonds, ce qui peut réduire le rendement. |

| Fiscalité : Les intérêts peuvent bénéficier d’une fiscalité avantageuse selon le régime fiscal de la SCI. | Inflation : Le rendement fixe peut être érodé par l’inflation, particulièrement pour les comptes à terme de longue durée. |

Les fonds monétaires

Les fonds monétaires représentent une catégorie d’instruments d’investissement conçue pour offrir aux investisseurs un équilibre optimal entre sécurité et liquidité.

Ils rassemblent les capitaux de nombreux investisseurs pour acquérir des instruments financiers à court terme, tels que des bons du Trésor ou des certificats de dépôt.

Pourquoi les utiliser ?

- Réduction du risque : Les fonds monétaires investissent dans des instruments financiers à très court terme, tels que les bons du Trésor, ce qui réduit le risque de fluctuation du capital.

- Flexibilité : Ces fonds offrent une certaine souplesse, avec généralement la possibilité de retirer les fonds sans pénalité.

Quand les utiliser ?

- Horizon d’investissement court : ils sont particulièrement adaptés lorsque la SCI prévoit des dépenses ou des réinvestissements dans un avenir proche.

- Tampon de sécurité : Peuvent servir de réserve en cas de fluctuations des besoins en liquidité.

Ces instruments de placement de trésorerie courante peuvent jouer différents rôles dans la stratégie financière d’une SCI, chacun offrant un équilibre unique entre risque, rendement et liquidité.

Existent-ils des inconvénients à ce type d’investissement ?

Tout type d’investissement comporte des avantages et des inconvénients, bien que les fonds monétaires soient considérés comme sûr. Retrouvons quatre des principaux inconvénients.

- Rendements faibles : Historiquement, les fonds monétaires offrent des rendements plus faibles par rapport à d’autres placements à plus long terme comme les actions ou les obligations. Cela est dû à leur nature conservatrice et à leurs investissements dans des instruments financiers à faible risque.

- Vulnérabilité aux taux d’intérêt : Lorsque les taux d’intérêt sont très bas, les rendements des fonds monétaires peuvent devenir particulièrement minces, parfois même inférieurs au taux d’inflation, ce qui entraîne une perte de pouvoir d’achat réel pour les investisseurs.

- Risque de liquidité : Certains fonds peuvent imposer des restrictions ou des pénalités pour les retraits dans certaines conditions de marché, ce qui peut affecter la liquidité.

- Inflation : En période d’inflation élevée, les fonds monétaires peuvent ne pas générer des rendements suffisants pour maintenir le pouvoir d’achat, ce qui rend les investissements moins attractifs sur le long terme.

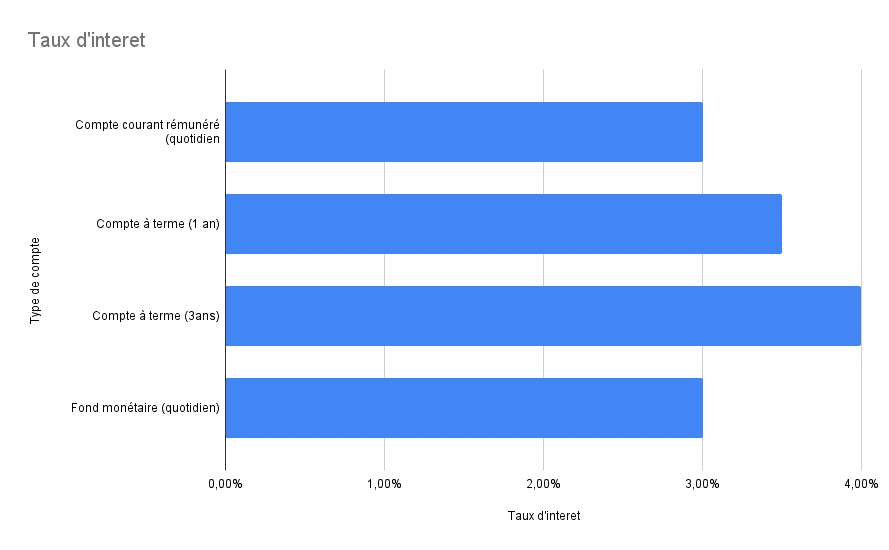

Voyons ensemble un graphique représentant ces trois types de placement de trésorerie courante.

Taux d'intérêt par type de compte et durée de placement pour une SCI

| Type de Compte | Taux d’Intérêt | Durée |

| Compte courant rémunéré | 3% | Quotidien |

| Compte à terme (1 an) | 3.5% | 1 an |

| Compte à terme (3 ans) | 4% | 3 ans |

| Fonds monétaires | 3% | Quotidien |

Les supports financiers pour placer la trésorerie de votre SCI

Au-delà de l’immobilier, il existe une multitude de supports financiers permettant d’optimiser la trésorerie disponible. Contrats de capitalisation, Private Equity et fonds obligataires représentent des options stratégiques visant à concilier rendement, sécurité et planification à long terme.

Explorons ces alternatives pour déterminer comment elles peuvent s’articuler avec les objectifs financiers d’une SCI.

Contrats de capitalisation

Les contrats de capitalisation sont souvent plébiscités pour leur régime fiscal attractif. Les plus-values réalisées au sein du contrat ne sont pas soumises à l’impôt tant qu’aucun retrait n’est effectué.

Cela permet à l’investissement de croître grâce à l’effet de capitalisation des intérêts sans être érodé par la fiscalité annuelle.

Rajoutez à cela qu’après huit ans, les retraits bénéficient d’un abattement sur les gains, réduisant ainsi l’imposition et offrant une gestion fiscale plus douce au moment de la liquidité partielle ou totale des actifs.

Diversification d’actif financier

Un contrat de capitalisation offre l’accès à un éventail diversifié d’actifs financiers. Cela peut inclure :

- Des fonds en euros à capital garanti,

- Des unités de compte investies en actions,

- Des obligations.

Cette diversité permet de répartir les risques et d’adapter le niveau d’exposition aux fluctuations des marchés selon le profil de risque de l’investisseur et les objectifs stratégiques de la SCI.

Transmission du patrimoine

La transmission d’un contrat de capitalisation détenu par une SCI se fait au travers de la SCI. À savoir, c’est la SCI qui est transmise aux héritiers avec l’intégralité des actifs qu’elle détient : actifs immobiliers, contrat de capitalisation, …

Parlons du Private Equity

Le Private Equity consiste à investir directement dans le capital de sociétés non cotées en bourse. Cette forme d’investissement attire les SCI qui cherchent à diversifier leur portefeuille au-delà de l’immobilier, souvent avec une perspective long terme.

5 avantages du Private Equity

- Surperformance moyenne :

- Sur le long terme, le Private Equity a tendance à surpasser les actions cotées, offrant en moyenne une surperformance de 5 à 7% par an par rapport à l’indice MSCI World, un benchmark des actions mondiales.

- Retours élevés :

- En moyenne, le Private Equity peut délivrer des retours nets annuels compris entre 10 et 15%, ce qui est difficilement atteignable par d’autres classes d’actifs.

- Volatilité moindre :

- Les investissements en Private Equity montrent une volatilité significativement plus basse par rapport aux marchés boursiers, offrant une certaine stabilité même pendant les périodes de récession.

- Historique de performance solide :

- Sur une période de 45 ans, y compris durant les crises économiques majeures de 2001, 2008 et 2020, le Private Equity n’a jamais enregistré de pertes annuelles, soulignant sa résilience.

- Risque de perte faible :

- Selon une étude d’HEC en 2017, la probabilité de perdre 25% de l’investissement initial dans un portefeuille diversifié de Private Equity est de seulement 0,5%. Pour des fonds de premier plan comme KKR, Bridgepoint, Andera, Apax, Ardian, cette probabilité est encore plus faible, tendant vers le quasi nul.

Ces avantages font clairement du P.E une classe d’actifs attractif pour une SCI cherchant à obtenir des rendements élevés et stables, tout en acceptant un niveau de risque et une période d’engagement correspondant à leur stratégie d’investissement à long terme.

Prenons quelques exemples concrets de ce type d’investissement.

- Participation dans une entreprise innovante “non cotée” :

- Investir dans une entreprise technologique offrant une solution révolutionnaire dans le domaine de l’intelligence artificielle.

- Soutien à une entreprise familiale :

- Apporter un financement à une entreprise familiale cherchant à s’étendre ou à opérer une transition générationnelle.

- Engagement dans un fonds sectoriel :

- Investir dans un fonds de Private Equity qui se concentre sur un secteur en croissance, comme les énergies renouvelables, proposant ainsi un potentiel de valorisation à long terme.

Obligations ou Fonds Obligataires pour la Trésorerie d’une SCI

Les obligations sont essentiellement des prêts que les investisseurs accordent aux émetteurs, qui peuvent être des gouvernements, des municipalités ou des entreprises.

Les fonds obligataires regroupent ces titres de dette, offrant un investissement collectif géré par des professionnels qui sélectionnent et gèrent un ensemble d’obligations.

« Voyez cela comme un prêt à un état ou une entreprise, qu’ils se promettent de vous rembourser plus tard avec un bonus. »

Quels sont les avantages et les inconvénients de l’investissement dans des obligations ?

Les avantages :

- Une rente fixe : Les détenteurs d’obligations reçoivent des intérêts périodiques, appelés coupons, qui représentent un revenu stable et prévisible.

- Diversification : Les obligations ont tendance à être moins corrélées aux marchés actions, ce qui peut aider à équilibrer le risque global d’un portefeuille d’investissement.

- Préservation du capital : Les obligations de haute qualité, comme celles émises par des gouvernements stables, offrent un risque plus faible de perte en capital.

Les inconvénients :

- Risque de taux d’intérêt : Lorsque les taux d’intérêt montent, la valeur des obligations existantes tend à baisser.

- Risque de crédit : Si l’émetteur fait défaut, l’investisseur risque de perdre son investissement initial et les intérêts futurs.

- Liquidité : Certaines obligations, en particulier celles à haut rendement, peuvent être difficiles à vendre rapidement.

Prenons quelques exemples d’obligations

- Sécurité accrue : Investissement dans des bons du Trésor ou des obligations souveraines de pays avec une note de crédit élevée pour minimiser le risque de défaut.

- Équilibre rendement/sécurité : Placement dans des obligations d’entreprise « investment grade » qui offrent un rendement plus élevé que les obligations d’État tout en conservant un profil de risque modéré.

- Diversification et gestion professionnelle : Allocation de capitaux dans des fonds obligataires internationaux ou sectoriels, permettant de tirer parti d’opportunités diverses tout en déléguant la sélection des obligations à des gestionnaires expérimentés.

- Revenu potentiellement élevé : Sélection d’obligations à haut rendement ou de fonds spécialisés dans le crédit à haut rendement pour ceux qui sont disposés à accepter un risque de crédit plus élevé en échange de taux d’intérêt potentiels plus attractifs.

La clé réside dans l’équilibre entre une répartition judicieuse entre tous ces véhicules. Ce qui aboutit à une optimisation des rendements de la trésorerie tout en maîtrisant les risques.

Il convient toutefois de souligner l’importance d’une analyse rigoureuse et d’une veille stratégique constante, adaptées aux objectifs spécifiques de la SCI et à l’environnement économique fluctuant.

L’expertise d’un conseiller financier s’avère alors essentielle pour tirer le meilleur parti des opportunités de placement financier pour la trésorerie d’une SCI.

Fiscalité et gestion de trésorerie dans la SCI

Une gestion de trésorerie efficace est vitale pour toute SCI. Une trésorerie bien gérée permet d’assurer la solvabilité, de saisir des opportunités d’investissement et de développer son patrimoine personnel global.

À l’inverse, une mauvaise gestion peut entraîner des problèmes de liquidité, limiter la capacité d’investissement et, dans le pire des cas, conduire à la dissolution de la société en cas de difficultés financières persistantes.

La fiscalité joue donc un rôle central dans cette gestion, puisqu’elle influence directement la disponibilité des fonds et les stratégies de placement.

La SCI à l'impôt sur le revenu (IR)

Comment les bénéfices sont-ils imposés ? Dans une SCI soumise à l’IR, les bénéfices sont systématiquement fiscalisé, mais entre les mains des associés à leur TMI (taux marginal d’imposition). Les bénéfices ne sont pas taxés au niveau de la SCI elle-même.

Quelle est l’implication pour la distribution des bénéfices et les placements de trésorerie ?

- A l’IR, une SCI est transparente et les bénéfices sont systématiquement fiscalisés

- La trésorerie placée peut générer des revenus supplémentaires qui seront également soumis à l’IR lors de leur distribution.

Quels sont les avantages de cette fiscalité en matière de gestion de trésorerie ?

La fiscalité d’une SCI à l’impôt sur le revenu offre une transparence certaine :

- La société elle-même n’est pas imposée, les bénéfices sont directement imposables entre les mains des associés selon leur quote-part.

Cela permet une planification fiscale adaptée à la situation individuelle de chaque associé, qui peut optimiser sa charge fiscale en fonction de ses autres revenus et déductions disponibles.

Cette approche peut s’avérer particulièrement avantageuse pour les associés qui se trouvent dans les tranches d’imposition inférieures, ou qui disposent de mécanismes de déduction leur permettant de minimiser leur imposition globale.

Parlons aussi des inconvénients

Gardez aussi à l’esprit que l’imposition à l’impôt sur le revenu comporte également ses désavantages, en particulier pour les associés ayant des revenus élevés.

- La progressivité de l’impôt sur le revenu signifie que les bénéfices peuvent être taxés à un taux marginal élevé, ce qui augmente la charge fiscale globale pour ces associés.

Cette situation est moins favorable pour les personnes ayant déjà de hauts revenus, car la fiscalité peut absorber une part significative des bénéfices distribués, réduisant l’attractivité de la SCI comme véhicule d’investissement pour ces individus.

La SCI à l’impôt sur les sociétés (IS)

Comment les bénéfices et les dividendes sont-ils imposés ? Pour une SCI à l’IS, les bénéfices sont taxés au niveau de la société à un taux fixe. Si des dividendes sont distribués, ils sont ensuite soumis à une imposition supplémentaire au niveau des associés.

Quelles sont les implications pour le placement de la trésorerie et les distributions aux associés ?

- La SCI peut réinvestir ses bénéfices après impôt, ce qui peut être favorable à la croissance de l’entreprise.

- Les dividendes distribués sont soumis à la flat tax ou au barème progressif de l’IR, après un abattement de 40%.

Quels sont les avantages de cette fiscalité en matière de gestion de trésorerie ?

La fiscalité d’une SCI soumise à l’impôt sur les sociétés peut présenter un taux d’imposition plus faible que celui de l’impôt sur le revenu.

- Ce qui encourage la rétention des bénéfices au sein de la société et leur réinvestissement.

Cette situation favorise l’accumulation de capitaux propres et facilite le financement interne de nouveaux projets ou d’investissements.

Nous pouvons rajouter à cela que l’imposition à l’IS offre une séparation nette entre les finances de la société et celles des associés, ce qui simplifie également les aspects comptables et fiscaux de la gestion d’entreprise.

Voyons maintenant les inconvénients

Rien n’est parfait, vous le savez surement, la SCI à l’IS est également confrontée à l’inconvénient d’une double imposition :

- Une fois au niveau de la société et une autre fois lors de la distribution des dividendes aux associés.

Cette caractéristique peut décourager la distribution des bénéfices et potentiellement conduire à une moins grande flexibilité dans la gestion des revenus personnels des associés.

Contrairement à l’IR où chaque associé est imposé individuellement selon sa tranche marginale, l’IS applique une taxation uniforme sans prendre en compte la situation personnelle des différents membres de la SCI, réduisant ainsi les opportunités de planification fiscale personnalisée.

On voit donc que la forme de taxation de la SCI a un impact direct sur les décisions de gestion de trésorerie et d’investissement.

Il est donc primordial de bien comprendre les implications fiscales afin d’optimiser les revenus et la croissance de la société, tout en répondant aux objectifs des associés.

Quelle performance attendre du placement de sa trésorerie par WSI Conseil ?

À la suite de cette lecture, vous voyez que pour placer votre trésorerie de SCI, il sera primordial de trouver un équilibre entre la recherche de rendements et la gestion des risques.

Chez WSI Conseil, nous adoptons une approche personnalisée qui tient compte des spécificités de chaque SCI :

- De son horizon d’investissement,

- Et de sa tolérance au risque.

En analysant ces facteurs, nous orientons nos clients vers des stratégies de placement qui visent à optimiser les rendements tout en contrôlant les risques encourus.

Selon le profil de risque et les objectifs de la SCI, différents types de placements peuvent être envisagés. Pour un profil équilibré, qui vise à maintenir un juste milieu entre la sécurité du capital et le potentiel de croissance, nous envisageons une diversification à travers des instruments financiers variés tel que :

- Les dettes privées

- Les comptes à terme

- et des investissements en Private Equity.

L’objectif est de viser un rendement cible de 5 à 7% par an, un objectif qui reflète à la fois la prudence nécessaire pour la gestion de la trésorerie et l’ambition de générer une croissance significative du capital.

Cette estimation est basée sur une analyse minutieuse du marché et sur notre expertise en matière de gestion de patrimoine, tout en restant consciente des fluctuations économiques et des conditions de marché qui peuvent influencer les performances.

Christophe SIMON

Dirigeant de WSI Conseil

Master ESCP Gestion de Patrimoine

Demande de contact

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

CONTACT

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Avertissement réglementaire : Ce document, publié à titre d’information, n’a pas de valeur pré-contractuelle ou contractuelle. Les éléments ne sauraient constituer en aucun cas une garantie de performance future. Ces analyses ou descriptions peuvent être soumises à interprétations selon les méthodes utilisées. De plus, les instruments ou valeurs figurant dans ce document sont soumis aux fluctuations de marché et aucune garantie ne saurait être donnée sur leur performance ou leur évolution future. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de WSI Conseil. Les données relatives aux performances des recommandations sont en partie issues d’un travail de simulation de la performance qui se fonde sur des hypothèses de comportement des marchés financiers et des instruments financiers concernés. Il est rappelé que les performances passées ne préjugent pas des performances futures, qu’elles ne sont pas constantes dans le temps et que la valeur de tout investissement peut varier à la hausse comme à la baisse. Par ailleurs, certains services rendus et/ou placements figurant dans ce document peuvent présenter des risques particuliers et ne sont pas nécessairement adaptés à tous les investisseurs. Veuillez vous référer au DICI et prospectus des fonds présentés avant de prendre toute décision finale d’investissement. Ces documents sont disponibles sur la base GECO de l’AMF : https://geco.amf-france.org/Bio/rech_opcvm.aspx.

Pour obtenir votre comparatif d'assurance vie